ハイライト

- 4月の輸出は7.6%減少した。前年比マイナスは7か月連続。 工業製品および農工業製品の輸出は縮小 農産物は引き続き拡大する一方、世界経済の減速に対する懸念により、輸入は引き続き-7.3%減少し、貿易収支は14億7,170万ドルの赤字に戻った。

- クルンタイCOMPASSは、輸出全体は徐々に回復するものの、輸出業者は需要低迷によるリスクに直面する可能性があると考えている。 インフレと高金利により、その結果、企業部門のコストが増加します。 製品の需要が継続的サービス部門に移行する中、ビジネス部門は販売のみに十分な製品を在庫しています。 これは米国と欧州での新規受注の減少に反映されており、アジアのほとんどの国で輸出が縮小し続けているため、脆弱な輸出セクターが圧迫されることになる。

チョニティスチェアストリング コンパス クルンタイ

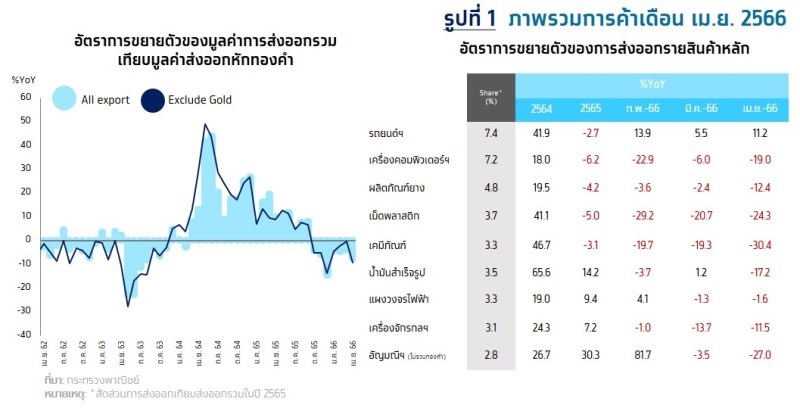

輸出額(2013年4月)6 減少 7.6%

4月の輸出額は217億2,320万ドルで前年同月比は7.6%減と、7か月連続のマイナス成長となった。 これは、産業部門の継続的な縮小により、市場予想の-2.0%よりも大きなマイナス幅となった。 そして農業部門の縮小。 しかし、世界経済の減速懸念を受けて、農産物は拡大を続けた。 金の輸出に関しては、今月は金を除いた79.2%の伸びに戻りました。 今月の輸出額は前年比マイナス9.3%だったが、最初の4カ月の輸出は5.2%減少した。

輸出製品リストそれらのほとんどは減少を続けました。

- 工業製品の輸出は7カ月連続で減少した。 前月の前年比▲5.9%からさらに縮小し、前年比▲11.2%となった。 石油関連製品を含む主要製品の縮小

(-23.5%) は 9 か月連続の契約となり、コンピュータ、機器および部品 (-19%)、機械および部品 (-11.5%)、宝石および宝飾品 (-27%)、および鉄鋼および製品 (-27.1%) 、など。 しかし、増加を続けた主要製品の輸出には、自動車、機器および部品(+3.4%)、ファックス、電話機、機器および部品(+55.0%)、半導体、トランジスタおよびダイオード(+107.8%)、および旅行が含まれます。 家電製品(2%)など - 農産物および農工業製品の輸出が増加 1 年間で +8.2%。 3カ月連続の伸びで、前月比2%と比べて加速した。 農産物は23.8%増加したが、農産物は-12.0%の縮小に戻り、過去最高所得を達成した果物(+142.8%)や米(+3.5%)などの拡大品目が主力となり、飲料(+2.4%)、生鮮・冷蔵・冷凍鶏肉(+38.9%)など。 縮小した主な製品はキャッサバ製品(-44.1%)、ゴムでした。

(-40.2%) 缶詰・水産加工品 (-17.1%) ペットフード (-33.6%)、動植物油脂 (-34.3%) など

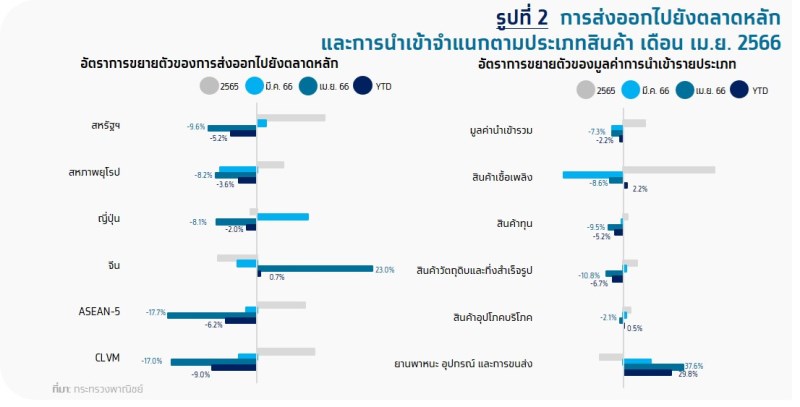

輸出市場別それらのほとんどは収縮して戻ってきました。

- アメリカ : コンピュータ機器・部品、ゴム・鉄製品、鉄鋼・製品などが大幅に縮小し、前年比▲9.6%の縮小に戻った。 FAX、電話、半導体装置および部品、トランジスタおよびダイオード、ラジオ、テレビ受信機および部品などの拡張製品向け。 (最初の 4 か月の輸出は 5.2% 縮小)

- 中国: 生・チルド・冷凍・ドライフルーツなどの商品拡大により、11ヵ月ぶりに前年比23.0%増と再び伸び始めた。 生・冷蔵・冷凍エビ、電子基板等契約した主な製品はキャッサバ製品、化学薬品、プラスチックタブレットなどでした。 (最初の 4 か月の輸出は 0.7% 増加しました)。

- 日本 : 前年比-8.1%の縮小に戻り、主な縮小は銅および銅製品でした。 プラスチックペレットなど。 石油精製二輪車及び部品、電化製品及び部品等の製品拡大に向けて (契約に基づく最初の 4 か月間の輸出は 0%)

- EU27: ゴム・ゴム製品、鉄鋼・製品等の契約品目は前年同月比▲8.2%で2か月連続のマイナスとなった。 増加した主な製品はエアコンとその部品でした。 変圧器やコンポーネントなど (最初の 4 か月の輸出は 6% 縮小)

- ASEAN5 :精製油、プラスチックペレット、ゴムなどの契約製品に対し、宝石・宝飾品、自動車、機器・部品などの製品が拡大し、前年同月比-17.7%で3か月連続のマイナスとなった。 そして砂糖など。 (最初の 4 か月の輸出は 2% 縮小)

関与:

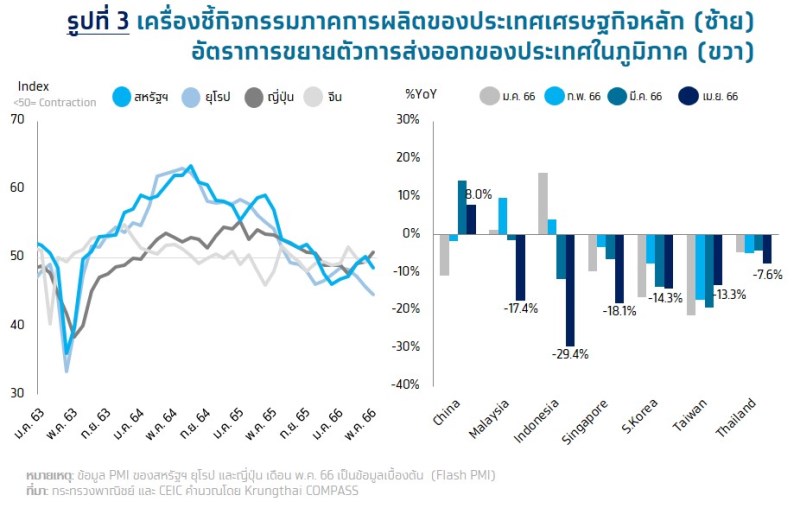

- クルンタイ・コンパスは、輸出業者が自社製品の需要低迷に関連したリスクに直面する可能性があると考えている。 輸出の全体的な方向性は緩やかに回復する傾向にあるが、下半期には再び拡大が見込まれる。 支援要因は中国への輸出で、4月に上昇を続けた中国の消費財小売売上高指数と一致して、内需を背景に過去11か月で再び増加し始めている。金融引き締め政策の継続により、多くの国で高インフレと金利上昇が起こり、その結果、製品需要が下流のサービス部門にシフトする中、企業部門のコストが上昇しました。 企業部門は販売に必要なだけの在庫を保管する傾向があります。 これは米国と欧州の最新のフラッシュ製造業PMI指標に反映されており、新規受注の減少により部分的に縮小した。 その結果、製造業は大幅に回復していない。 ほとんどのアジア諸国からの輸出が引き続き縮小する中、これは依然として脆弱な一次産品輸出に圧力をかけることになる。 そういった要因 したがって、クルンタイCOMPASSは今年の輸出見通しを1.6%のマイナス傾向で維持する。

「フードプラクティショナー。情熱的な音楽ファン。認定された問題解決者。コミュニケーターになりたい。」