ECBが金利を50ベーシスポイント引き上げ、マイナスの預金金利から離れた後、ユーロは大幅に上昇しました。 中央銀行には依然として強いバイアスがあります。 スイスフランもユーロを受け入れます。 一方、ニュージーランドドルは現在最もパフォーマンスの悪いドルです。 カナダと円でドルは今不安定です。 全体的なリスク感情に基づいたさらなるガイダンスが必要です。 または来週のFOMC金利決定さえ。

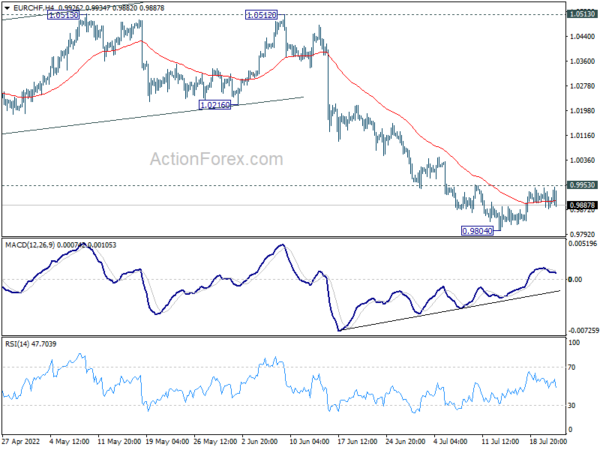

技術的には、EUR/CHFの慣性はユーロの強さに疑問を投げかけます。 0.9953レジスタンスのわずかなブレークは、0.9083の短期安値と目標55日EMA(現在は1.0108)を確認します。ただし、0.9953内の拒否は短期的な下降トレンドのままであり、0.9804のブレークは逆転します。 再び強気の傾向でEUR/CHFの次の動きは、ユーロの方向性を確認するために最も重要です。

ヨーロッパでは、執筆時点で、FTSEは-0.22%、DAXは-0.34%、CACは0.54%、ドイツの10年物利回りはアジアの1.278から0.019上昇しました。 日経上昇0.44%香港HSI低下-1.51%中国上海SSE低下-0.99%シンガポール海峡タイムズ低下-0.57%日本10年国債低下-0.0036から0.241。

ECBは50ベーシスポイントを引き上げ、マイナス預金の利息を解放します

ECBは本日、3つの主要金利を50bps引き上げました。 証拠金貸付および与信枠の主な借り換え措置および金利は、7月27日より、それぞれ0.50%、0.75%、および0.00%に低下します。 2022年

政策正常化の「最も重要な最初のステップ」は、「より良いインフレリスク評価と効果的な金融政策を実現するためのTPIからの追加支援」にかかっており、マイナスの預金金利からの脱却を「加速」し、理事会はより「加速」に移行するよう促されました。 ” アプローチ。 。 »将来のポリシーパスウェイは「データ駆動型」のままになります

理事会はまた、「金融政策のポジションがすべてのユーロ圏諸国に円滑に伝達されることを保証する」ための伝達保護ツール(TPI)を承認しました。

会見後の記者会見で、クリスティーヌ・ラガルド大統領はインフレが続いていると述べた。 「望ましくないほど高い」ため、しばらくの間、目標を上回っている必要があります。 最新のデータは成長の鈍化を示していますが。 しかし、この減速は「多くの要因の影響を受ける」

同氏は、「次の会合では、さらなる金利の正常化が適切だろう」と述べた。

米国での最初の失業保険金請求件数は251,000件に増加し、社会扶助の継続請求件数は13億8400万件に増加しました

米国での初めての失業中の請求の数は、7月16日までの週に7,000から251,000に増加し、予想の240,000を上回りました。最初の請求の4週間の移動平均は4.5,000から240.5,000に増加しました。

継続請求は、7月9日に終了する週に51,000増加して1,384,000になりました。 継続請求の4週間の移動平均は13,000から1,353,000に増加しました。

日銀はその一部です。 2022年の成長予測が低下し、インフレが増加しました。

日銀は、広く期待されているように、今日の金融政策を変更しませんでした。 利回り管理の一環として主要な短期金利は-0.10%になります。 日銀は引き続き国債を上限なしで購入します。 片岡剛志氏は、10年物利回りを約0%に維持するために、固定金利執行を通じて、10年物国債を1日0.25%の利回りで購入することを引き続き提案します。 片岡剛志はまた反対する。 より強力な金融緩和を推進する

日銀は、新たな経済予測において、2022年度のGDP予測を引き下げたが、2023年度と2024年度の両方を引き上げた。CPI予測は、地平線上で上方修正された。 これは新しい予測です。

- 2022会計年度のGDP成長率は2.4%(4月は2.9%)。

- 2023会計年度のGDPは2.0%増加します(1.9%に対して)。

- 2024年度のGDP成長率は1.3%(以前は1.1%)

- 2022年の財務CPIは2.3%(vs. 1.9%)

- 2023年度の消費者物価指数は1.4%(1.1%から)

- 2024年度の消費者物価指数は1.3%(1.1%から)

- 2022年度のコアCPI(生鮮食品やエネルギーなど)は1.3%(0.9%から)。

- 2023年度のコアCPIは1.4%(以前は1.2%)

- 2024年度のコアCPIは1.5%(変更なし)

ニュージーランドの罰金により、石油の輸入は前年比で25%増加しました。輸入は前年比で7.7%増加しました。

ニュージーランドの商品輸出は、6月に前年比7.7%増の64億NZドルになりました。 商品の輸入は前年比25.0%増の71億ニュージーランドドルで、貿易収支は2億400万ニュージーランドドルの予想赤字と比較して7億100万ニュージーランドドルの赤字でした。

「石油とその製品の輸入は7億9500万ドル増加し、過去最高の12億ドルになりました」とニュージーランド統計局は述べています。 「この増加により、今月の総輸入量は2021年6月と比較して大幅に増加しました。」

米国は月間輸出を22%リードし、EUへの輸出は28%増加し、日本は24%増加し、中国への輸出は-6%減少し、オーストラリアは-12%減少しました。

すべての主要なパートナーからの輸入が増加しました。 中国は12%、EUは11%、オーストラリアは6%、米国は30%、日本は4.1%増加しています。

オーストラリアのNAB貿易見通しは第2四半期に20に上昇しますが、信頼度は5に低下します。

NABオーストラリアの四半期ビジネスセンチメントは第2四半期に15から5に低下しました。 現在の貿易条件は11から20に減少しました。次の3か月の貿易条件は26で変わりませんでした。次の12か月の貿易条件は34から29に減少しました。次の12か月は33から31に減少しました

NABグループのチーフエコノミストであるAlanOster氏は、「第2四半期には、ウイルス関連の混乱が緩和され、貿易、収益性、雇用がすべて向上し、2021年初頭にピークに近づいた」と語った。

「自信は第2四半期に長期平均に落ちた」とオスター氏は語った。 インフレ率の上昇という増大する課題と同様に。 そして企業が直面するより高い金利。

EUR/GBP日中トレンド

毎日のローテーション:(S1)0.8481; (R)0.8510; (R1)0.8528; より多い…

0.8552でのEUR/GBP抵抗のわずかなブレークは、0.8720からの下方修正が0.8401で終了したことを示しています。 日中バイアスは0.8720での抵抗の別のテストのために上昇傾向に戻っています。 大幅なブレーキングは、マイナス側の0.8201からより大きなラリーを引き起こします。 0.8491未満のサブサポートは、0.8401でサポートの再テストをトリガーします。

全体として、焦点は0.9499から0.8201から0.8697の38.2%のリトレースメントにとどまります。 さらにブレークすると、0.8201の上昇が中期的な強気の傾向であることが確認されます。 さらなる修正は0.9003で61.8%になりますが、0.8697での拒否は、0.8201へのさらなる低下に対する中期的な負担を確認します。

経済指標を更新する

| GMT | Ccy | アクティビティ | 本物 | 預言 | 前 | なおす |

|---|---|---|---|---|---|---|

| 22:45 | NZD | 貿易収支(NZD)6月 | -701M | 240M | 263M | 195M |

| 23:50 | 日本円 | 貿易収支(円)6月 | -1.93T | -2.01T | -1.93T | -1.89T |

| 01:30 | 米ドル | NABビジネスの信頼度Q2 | 5 | 14 | 15 | |

| 03:00 | 日本円 | 金利に関する日銀の決定 | -0.10% | -0.10% | -0.10% | |

| 06:00 | 英ポンド | 政府純貸付(GBP)6月 | 22.1B | 21.3B | 13.2B | 11.8B |

| 12:15 | 米ドル | ECBの金利決定 | 0.50% | 0.25% | 0.00% | |

| 午後12時30分。 | 体 | 新しい住宅価格指数M/M6月 | 0.20% | 0.40% | 0.50% | |

| 午後12時30分。 | ドル | 初期失業手当(7月15日) | 251K | 240K | 244K | |

| 午後12時30分。 | ドル | フィラデルフィア連邦製造業調査、7月 | -12.3 | -0.5 | -3.3 | |

| 12:45 | 米ドル | ECB記者会見 | ||||

| 午後2時30分 | ドル | 天然ガス貯蔵 | 45B | 58B |

“The ubiquitous animal friend. Coffee lover. Social media ninja. Freelance web expert.”