HoonSmart.com >>「経済ビジネス研究センター経済インテリジェンスセンター(EIC)、サイアムコマーシャル銀行」は、今年上半期のタイの輸出を力強い成長と評価しています。 しかし、世界的な景気減速により、次の段階はよりリスクが高くなります。 65年に5.8%成長すると予測される輸出を維持する

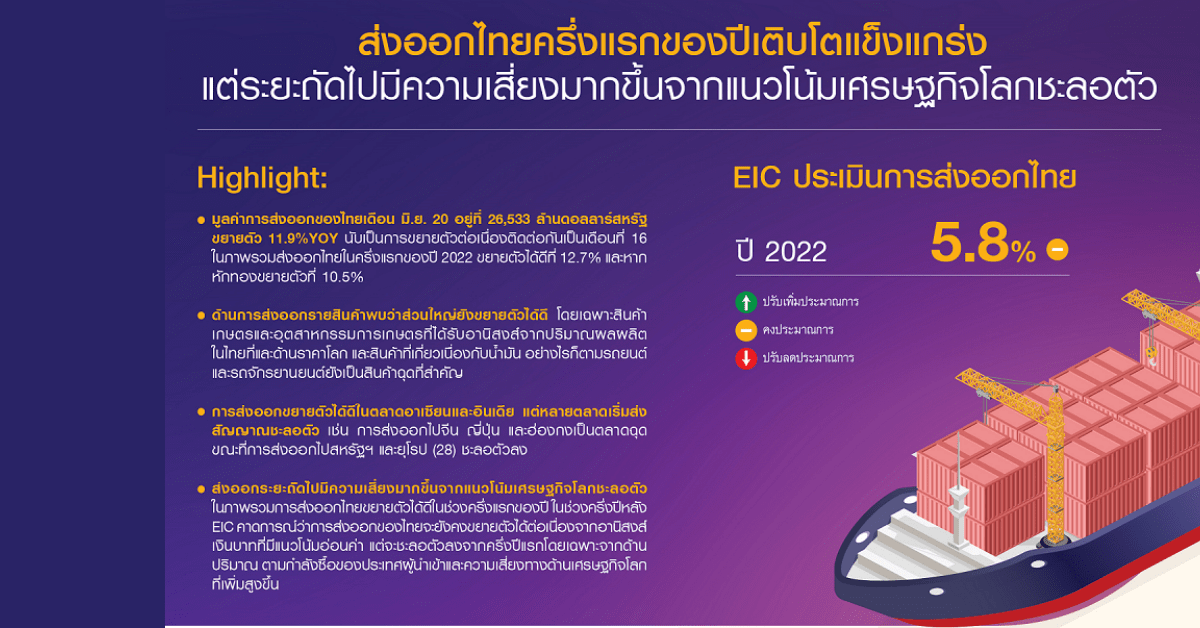

6月のタイの輸出額は前月から加速して16ヶ月目まで増加した。

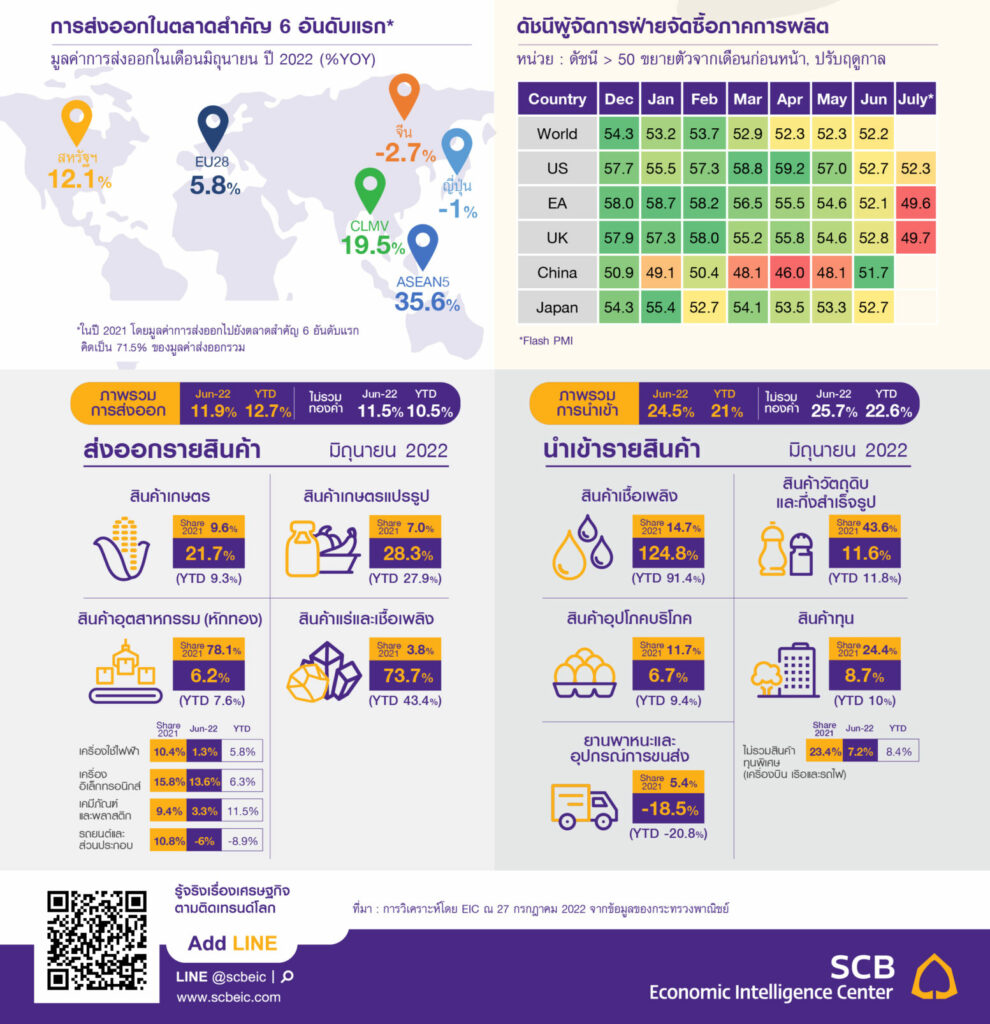

2022年6月のタイの輸出額は26,533百万米ドルで、前年同期比11.9%増、5月は10.5%増となり、連月の拡大となった。 16金を差し引くと、今月の輸出は前月の12.5%から11.5%増加します。 前月は2.3%MOM_saでしたが、金を除くと前月に比べて安定していました。 全体として、2022年上半期のタイの輸出は12.7%で順調に伸び、金は10.5%で上昇しました。

農産物は開発を続け、コンピューターは4か月で再び開発されました。

全体として、製品別の輸出は、それらのほとんどがまだ改善できるものの、それを示しました。 ただし、一部の主要カテゴリーは縮小または減速した。(1)農産物は21.7%で成長を続け、前月の21.5%からわずかに加速し、タイでの大量生産の恩恵を受けた。 ダムと政府の支援、そしてウクライナ戦争による世界市場での農業供給の混乱の価格面。 特定の国で農産物や食品の輸出を禁止するための措置

今月の主な支持要因は、生鮮、冷蔵、冷凍、乾燥果物、米、パララバーでした。(2)農産品は28.3%増加し、前月の32.7%からわずかに減速しました。 油脂、砂糖、缶詰および加工シーフード。 工業製品の缶詰・加工果物、加工鶏肉、ペットフード(3)は6.7%増加し、前月の4.2%から加速した。

主なサポート製品は航空機と金製品です。 これは実際のエクスポートイメージを反映していません。 続いてアルミニウム製品エアコン・部品、鉄鋼・製品等、特にコンピューターは19.1%増加し、過去に良好な信号を示し始めたチップの長期にわたる不足を反映して、3ヶ月で最初の成長を遂げました。限目。

しかし、自動車と部品は依然としてタイの輸出の主な足かせとなっています。 これは、経済の不確実性による世界的な需要の全般的な減速と、(4)鉱物および石油製品が、先月の65.3%から加速して73.7%と引き続き大幅に拡大したことによるものです。 タイの燃料輸出は減速する可能性があります。 この下落は、多くの主要経済国の経済が不況に陥る可能性があるという懸念の中で、世界的な原油価格と精製マージンの低下によって引き起こされました。

輸出はASEANとインドに集中しています。 いくつかの主要市場は減速の兆しを見せています。

市場別の輸出については、ASEANやインドへの輸出が重要な支援市場であることがわかった。 6か月と12か月で最も成長が速く、それぞれ35.6%と77.7%に達しました。 ラオスとミャンマーへの輸出額は、6月も引き続き10%と15.4%と順調に伸びています。 前月と比較して、29.8%と12%で、EICは、ラオスとミャンマーの外貨準備の不足がタイの輸出に限定的な影響を与えると予想しています。 主な輸出品である精製油の輸出も世界の原油価格の高騰と需要の回復の恩恵を受けたからです。

また、一部の国境取引所は支払いにタイバーツを使用し、前払い契約に達しています。 これにより、これらの問題の影響が軽減されます。タイの輸出に対するリスクは、ラオスとミャンマーの景気減速に起因します。 ミャンマーへの自動車などの輸入禁止措置。これは将来のタイの輸出にとってリスクとなるでしょう。 特に中国への輸出は重要な市場であるが、今月の中国への輸出額は、前月の3.8%、4月には-7.3%に戻った後、再び-2.7%縮小した。 これは、景気の低迷、特に不動産セクターへの懸念と、市が再び閉鎖されるリスクを反映しています。 世界的な景気後退を含めると、中国の製造原料の輸入が遅れる可能性があります。

ただし、次の期間では、上昇し続ける製品価格の水準を考慮すると。 中国の全体的な輸入量とタイの中国への輸出量は減少する可能性がある。 米国への輸出と一致不況が深刻化するリスクへの懸念から、14ヶ月で最も弱い成長。 また、エネルギー供給戦争の影響を直接受け、タイの主要輸出市場である欧州(EU28)への輸出は、前月の7.7%から今月は5.8%増加した。 52.7%と86.3%の水準ですが、タイの小さな輸出市場であるため、タイ経済に大きな影響はありませんでした。

輸入額は輸出額よりも増加しました。 貿易収支の赤字につながる

6月の輸入は、ウクライナ戦争後のエネルギー価格と商品価格の上昇により、前月の24.2%から24.5%増加しました。 内需の拡大今月は、石油製品が124.8%、資本財が8.7%、原材料と半製品が11.6%、建設財の消費が6.7%、自動車と輸送機器が-18.5%縮小した。 月、15億2,920万米ドルの赤字。 その結果、2022年上半期には、輸入額が21%増加し、-6,255.9百万米ドルの貿易赤字を記録した。 次の段階では、年末のエネルギー価格の下落により貿易赤字は縮小すると予想されます。

輸出の次の段階は、世界的な景気後退によってさらに脅かされています。

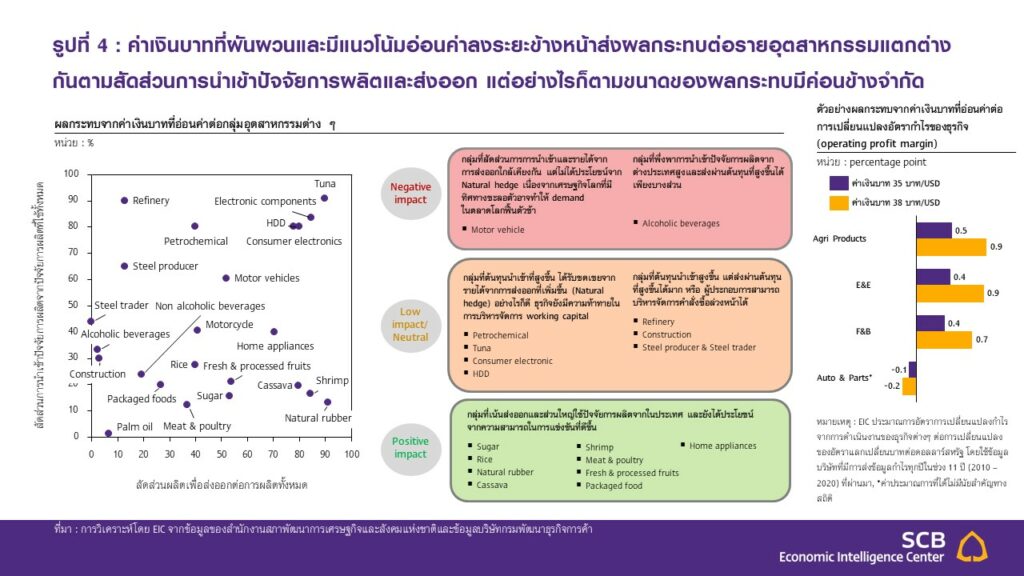

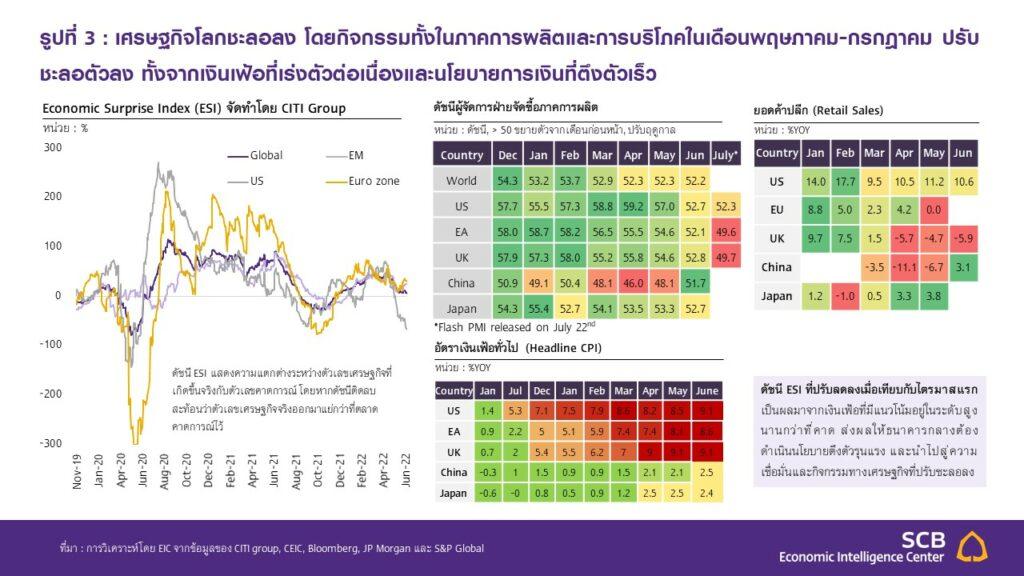

タイの輸出は上半期に順調に伸び、バーツ安により今年の残りの期間も増加を続けると予想されています。 その結果、多くの製品グループ、特に輸入投入物への依存度が低く、海外市場への依存度が高い製品グループにメリットがあります(図4)。 世界市場での農産物の不足と高水準の輸出価格次の期間では、世界経済の減速がより危険にさらされます。 これは、22ヶ月で最低水準にある世界の製造業PMI、および4ヶ月連続で縮小している輸出注文指数と一致しています。

EICは、今年の下半期に、特に量の観点から、タイの輸出の減速を予測しています。 世界的なインフレの加速により、輸入国の購買力(図表3)に沿って、多くの国の中央銀行はより迅速かつ積極的に金融引き締め策を講じる必要があります。 中国市場は、集中的な疾病管理措置の採用と国民経済の再構築によって引き続き脅威にさらされています。

戦争の脅威にさらされているヨーロッパ市場国内の安定に脅かされているラオスとミャンマーの市場他の開発途上国に影響を与える可能性のあるスリランカとパキスタンの金融市場の変動車を含む。 半導体や原材料の価格への圧力さえ感じ始めています。

さらに良い

「ゾンビ学者。不屈のツイッター実践者。献身的な思想家。読者。一般的な主催者。」