ブローカーは、米国でシェールガス事業を運営する子会社であるBKVコーポレーション(BKV)をニューヨーク証券取引所に上場させることにより、バンプーパブリックカンパニーリミテッド(BANPU)の株式を「購入」することを推奨しています。これにより、資本が増加します。 BKVの基盤となり、会社の成長を支え、それがBANPUの利益にプラスの効果をもたらし、それに応じて増加します。

同時に、ガス価格の高騰により、2022 年第 4 四半期および 2023 年の BANPU の業績は引き続き改善するはずです。 冬の申請書を入手してください。 軟化したものの、石炭価格を含む。 でもまだまだハイレベル。

BANPU の株価は正午に 13.10 バーツで取引を終え、価格は変わらず、SET 指数は 0.29% 下落しました。

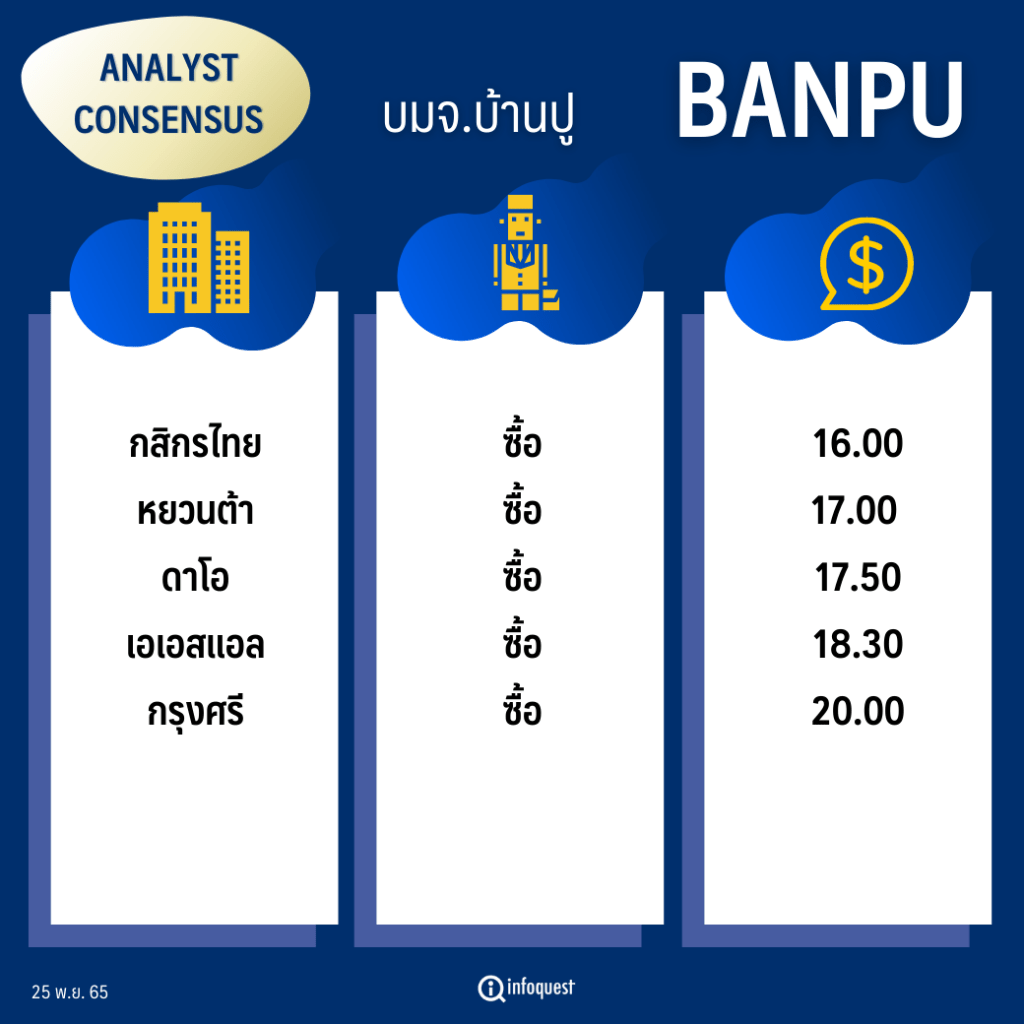

| ブローカ | チップ | 目標株価(バーツ/株) |

|---|---|---|

| カシコーン・タイ | 買う | 16.00 |

| ゆんた | 買う | 午後5:00。 |

| クルングスリ | 買う | 20.00 |

| ダオ | 買う | 午後5時50分 |

| ASL | 買う | 午後6時30分 |

Chakraphong Chawengsri 氏、Kasikorn Securities シニア ディレクター 2023 年に大きな利益を上げられることを期待して、16 バーツの目標価格で BANPU を購入することを引き続き推奨していることを明らかにしました。ガス価格をサポートする要因はまだ残っています。 MMBTU)。 少し弱まるかもしれませんが、オーストラリアでは販売価格を引き上げる計画があります。 23 年の全体像の原点では、石炭の価格が下落しました。 ガス活動によって相殺されます

米国のシェールガス子会社である BKV がニューヨーク証券取引所に上場することで、BANPU は償還を受けることができます。 以前は、ローンは会社を購入するために BKV に付与されていました。 同時に、将来的には、BKV が引き続き事業を買収する場合、追加のサポート要因が発生します。 BANPUの収入が増えるのはいいことです。

Yuanta Securities (Thailand) は分析の中で、BANPU が BKV (BANPU の子会社) が新たに発行された普通株式の一般公開 (IPO) を申請し、上場を計画していることを BANPU が通知した事件から、NYSE は全体を予想していると述べた。プロセスは2023年までに完了する予定です。IPOにより、BKVは独自に資金を調達できるようになると考えられています。 これにより、将来の成長がサポートされ、BANPU の評価が BKV の評価をより明確に反映するようになります。

BKV は IPO からの資金を使用してローンを返済します。 Devon および Exxon 天然ガス田への投資条件の条件付き支払い、および Carbon Capture Technology (CCUS) への投資のサポート。

2022 年 9 月末現在、BKV の現金は 1 億 6,700 万米ドル、借入総額は 7 億 6,900 万米ドルであり、BKV の IPO 前の評価額 (EV ) は 28 億ドルから 34 億ドルです。 株式の暫定的な価値は、22億から28億米ドル(約80億から101億バーツ)と計算できます。 Holdingdiscount 10% BKV の時価総額は、BANPU の株価がまだ高くないという事実を反映して、BANPU の現在の時価総額の約 68 ~ 87% になります。

17.00 バーツの適正価格である「購入」の推奨を維持することで、BKV の IPO により、BANPU の株価は BKV のビジネス価値をよりよく反映できるようになるはずです。

クルングスリ証券の分析によると、BANPU は、米国でシェール ガス事業を運営し、BANPU が株式の 96.1% を所有する子会社である BKV が米国証券取引委員会 (SEC) に新株の売り出しを申請したことを SET に通知した。 2023年にNYSEに上場する計画の一部であり、BKVの株式の残りの3.9%はBKVの幹部が保有しています。 BANPU は、IPO で売り出された新株の数と、IPO 後に残る BANPU の株式保有量を開示していませんが、BANPU は IPO 後も BKV の大株主であり続けることを伝えました。 $5.0/mcf、BKV の EBITDA は、シェール ガス セクターの株価に基づいて年間 8 億ドルになり、EV/EBITDA の 4.5 倍に相当します。

BKV の企業価値は 36 億ドル、または市場価値は 32 億ドル (純負債の 4 億ドルを差し引く) と推定されます。 BANPU の 24 億ドルの EBITDA に基づく)、これは、石炭および電力セクターの株価の比較的安価な開放性を反映していると考えられます。 将来の合併と買収のために。

BKV の市場参入により、将来の M&A 取引に対する財務上の柔軟性が高まります。 2022 年第 3 四半期末の時点で、BKV の純負債と資本の比率は 0.5 倍でした。 BANPU は、子会社に対して、独自の合併および買収の資金を調達するよう求めています。 したがって、将来的には、BKV は BANPU よりも資金を調達するのに適した位置にあるはずです。

BKV は、2 つの主要なシェール ガス資産 (パイプラインを含む) と、テキサス州の 768 MW のテンプル I ガス火力発電所の 50% の権益を所有しています。 BKV は 7,500 万ドルの負債を返済する予定であり、BKV が低価格と引き換えに売主にアーンアウトを支払うことに同意した 2 つのバーネット シェール ガス買収取引の条件付き支払いを支払った。 2020 年の最初の取引では、2011 年から 2024 年までの最大アーンアウトは 2 億 6000 万ドルを超えません。 2024 年には 3.75 ~ 4.75 $/mcf です。

買い推奨、目標価格20バーツ BANPU Nextは市場参入準備中。 私たちは、BKV を市場に投入するという BANPU の計画を支持します。 同社は、BANPU が 100% の株式を所有する BANPU Next を市場の次の市場にする予定です。 BANPU Next の事業ポートフォリオには、再生可能エネルギー (タイ、中国、日本、オーストラリア、ベトナム)、エネルギー貯蔵、エネルギー技術 (取引、ソーラー ルーフ) が含まれます。 負債比率は、2022 年第 3 四半期の 0.9 倍から 2023 年には 0.4 倍に低下すると予想されます。

InfoQuest News Agency (25 Nov 22)

「フードプラクティショナー。情熱的な音楽ファン。認定された問題解決者。コミュニケーターになりたい。」