- 先週、ドルは再び上昇しました。これは、市場のボラティリティの際の安全資産への需要によって引き起こされています。 FRBが利上げを続ける傾向

- フォローするのを待ちます 主要国の主要経済データを紹介します。 特に米国の PCE インフレと中国の PMI は注目ですロシアの政治情勢とロシア戦争–ウクライナ 近い

- ドルにはまだある程度のサポートがあるかもしれない。 ロシアの政情不安や戦況悪化により金融市場が不安定になれば、ドル安となる可能性がある。 市場がインフレに備えてFRBが利上げすることに警戒し始めると、PCEと労働市場は著しく減速する。 弱い側には依然として十分な圧力があり、バーツは新たなレンジに振れる可能性がある。 しかし、前週に1ドル=35バーツの抵抗ゾーンを突破した後は、中国の経済指標の報告を待つべきだろう。 これは中国人民元とバーツの価値に影響を与える可能性があります (相関関係 62%)。 バーツ安の鈍化にもつながる可能性がある。

- 今週のバーツを見てみると

35.00~35.50 バーツ/

世界経済の見通し

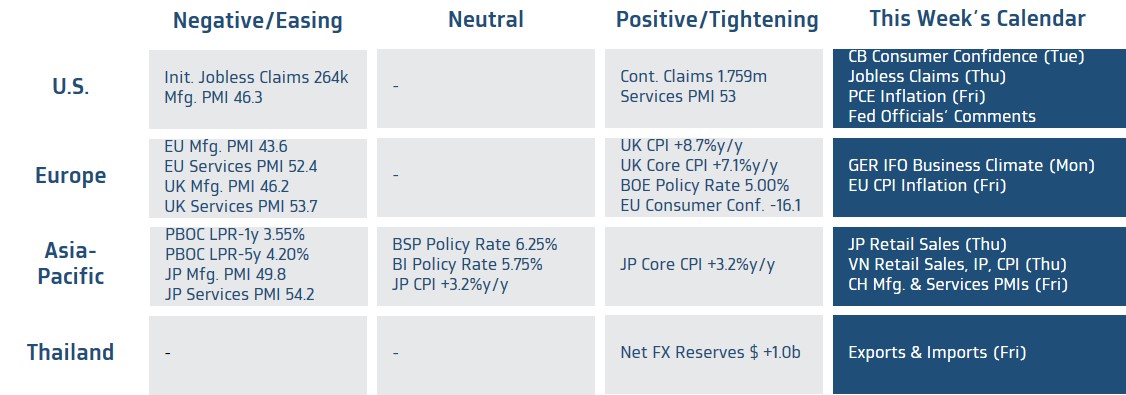

- アメリカ側 – 今週、市場参加者は、新たなドットプロットがFRBにはあと2回利上げのチャンスがあることとFRB当局者を反映していることを受け、FRBの利上げ見通しの調整に注目する必要がある。 特にFRB議長らは利上げを継続する立場を改めて表明した。 市場参加者はFRBの利上げの可能性を見極めるのを待つことになるだろう。 5月のPCEインフレ報告のおかげで、アナリストらはPCEインフレ率が前月の4.4%から引き続き3.8%に鈍化する可能性があると考えている。 コアPCEインフレ率も4.6%に鈍化する可能性がある。 基本的なサービス(住宅を除く)は継続的に速度が低下する傾向があります。 アナリストの指摘が正しければ、FRBがドットプロットに従って利上げを継続する可能性は低くなる可能性があり、市場参加者は米国の労働市場の状況を見極めることになるだろう。 市場は景気後退の状況に応じて徐々に増加する傾向があると見ている初回および継続失業保険申請件数報告書を通じて、さらに市場参加者はFRB当局者の発言を待つことになるだろう。 特にFRB議長の発言。

- ヨーロッパ側 – 市場では英国のCPIインフレが加速していると認識された。 先週の予想を上回った 市場参加者はユーロ圏CPIインフレが近づくのを様子見しているとアナリストは6月の総合インフレ率、CPI、5月は前月の6.1%から5.6%に鈍化すると予想している。 しかし、サービス部門の継続的な拡大を受けて、コアCPIインフレ率は5.3%から5.6%に加速する可能性がある。 特に、インフレ率の状況が依然として高水準にある観光シーズンのピーク時には、これにより、欧州中央銀行(ECB)は今年あと2回利上げを続けることが可能になる可能性があり、経済指標報告書からさらに多くの利上げが行われる可能性がある。 市場参加者はロシアの政治情勢を注意深く監視することになるだろう。 傭兵(PMC)の派遣により休日が中断された後、ワーグナーグループはモスクワに接近した。 ロシアの首都 ロシア当局が最近ベラルーシに撤退したワーグナー・グループとなんとか合意に達するまで、状況は依然として不確実で未確認の噂で満ちていた。 ロシアの政治的混乱がロシア・ウクライナ戦争の見通しに影響を与える可能性があるため、金融市場に不安定性が生じる可能性がある。

- アジア側 – 市場では中国経済はまだ十分に回復しない可能性があるとみられている。 これはサービス部門の減速に反映された。 6月のサービス購買担当者景気指数(サービスPMI)は53.3ポイントまで低下する可能性がある(指数が50ポイントを超えると拡大を意味する)一方、製造業部門は製造業PMIがおそらく49ポイント(指数が50ポイント未満)で縮小を続ける可能性がある。 輝いて見える。 これにより、中国当局と中国人民銀行(人民銀行)が追加刺激策を発動し、緩和的な金融政策を進める可能性がさらに高まるだろう。 日本側 市場は日本経済の見通しを見極めることになるだろう。 5月の小売売上高は前月比+0.8%(前年比+5.2%)と予想されており、これは製造業、観光業、そして順調に回復し逼迫している労働市場を牽引する国内消費の回復継続に支えられている。ベトナム側 市場は鉱工業生産、小売売上高、CPIインフレ率など6月の主要経済指標を通じて景気の方向性を見極めるのを待つことになるだろう。 インフレが制御され始めているため、ベトナム中央銀行(SBV)は利下げを継続すると予想されます。 経済を刺激する

- タイ側 – 市場では、主要貿易相手国の景気減速を受けて、5月のタイの輸出は引き続き前年比-8%の縮小が続く可能性があると予想している。 (貿易相手国の製造業PMI低下を反映)

“The ubiquitous animal friend. Coffee lover. Social media ninja. Freelance web expert.”