ひと月ほど 7月 2023年

テーマ: FRBは利上げを停止した。…しかし、タイの政治は混乱を止めることができるのか、それとも止められないのか??

経済と市場のレビュー

金融市場全体がリスクにさらされている。 特に米国株式市場の面ではそうだ。 AI/半導体投資テーマと大手ハイテク株の上昇(ナスダックハイテク株価指数 +4.4%、+4.0%)が依然として牽引しているものの、中国株式市場は不安定になっている。 回復後の中国経済は予想よりも悪化しているようだ。 タイ株式市場への影響 タイの政治情勢や上場企業の財務諸表の透明性への懸念が圧迫 タイ株式市場は世界の株式市場に対して-1.8%下落したが、TOPIX指数は明るい日本経済と-3.4%を超える円安の継続、そしてAI/半導体テーマに基づいた大型ハイテク株の購入

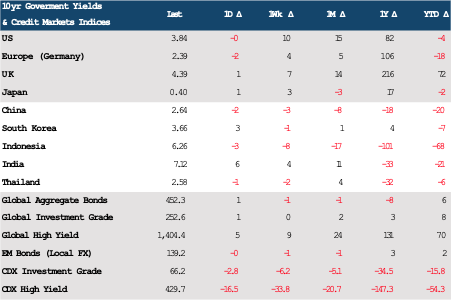

債券市場における主要中央銀行の金利引き上げ傾向。 米国10年債利回りは+15ベーシスポイント上昇して3.84%、タイ10年債利回りは2.58%に上昇した。 市場参加者は債券利回りが上昇する時期を待ち、徐々に長期債を買い始めている。 このため、長期債利回りの上昇傾向は限定的となっている。

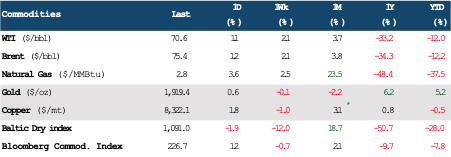

ちなみに、FRBは新たなドットプロットを通じてあと2回の利上げシグナルを送ることになるが、市場参加者は米経済指標発表後にFRBが利上げするのは1回だけと依然として信じている。 結果的にドルはサポート材料に乏しく、ドル安中でも-1.4%程度と徐々にドル安が進んでいます。 しかし、金価格の-2.2%下落、中国人民元の-2.0%下落、多国籍企業からの日本円の購入による圧力を受けて、バーツは-1.7%下落した。 円安後は外国人投資家によるタイの資産、株と債券に対する売り圧力が含まれる。

図 1: 2023 年 6 月 30 日時点の世界の株式リターンの月次および年初から現在までのデータ (YTD)

図 2: 各業界グループの株価指数のパフォーマンス 2023 年 6 月 30 日時点の月次および年初から現在までのデータ (年初来)

図 3: 世界の債券利回りと、過去 1 か月および年初から現在 (YTD) の 10 年債利回りの推移、2023 年 6 月 30 日時点のデータ。

図 4: 2023 年 6 月 30 日時点のコモディティと主要通貨の収益の月次および年初から現在までのデータ (YTD)

市場の見通し

世界の金融市場に関して、注目すべきリスク要因は主要中央銀行の金融政策の展開、特に7月のFRB会合の結果と中国経済の見通しであると我々は考えている。 。 何を期待するか 中国政府は追加刺激策を発表するのか、それともしないのか? タイの政治情勢などの内部要因も注視すべき重要な要因であり、タイの政治要因はタイの金融市場に大きな影響を与える可能性があると考えられます。

主要中央銀行の金融政策の見通しに関しては、市場はFRBの主要金利の方向性に注目すると考えています。 最近、CME FedWatch Tool によると、市場は FRB が 7 月末の会合で金利を +0.25% から 1.25% (5.25-5.50%) に引き上げる可能性が 90% あると考えています。 また、FRBが9月会合で利上げ幅を+0.25%、5.50~5.75%とする確率は約20%となっている。 現在の市場の資産価格と通貨価値は、FRBが再び利上げする傾向をすでに反映(織り込んで)しているため、ドルが上昇するか、それとも債券利回りが上昇し続けるかが考慮されます。 市場はFRBに対し、20%から40%超、または50%超へと2回利上げするチャンスを与え始める必要があるが、それは市場が非農業部門雇用者数や賃金などの経済データを待つことになると予想される。成長率(賃金上昇率)とCPIインフレ率は、月末のFRB会合までに徐々に現実化するだろう。

しかし、私たちは同じ視点を維持します。 FRBの利上げはすでに5.00~5.25%で終了している(ただし、市場はFRBが利上げを進める確率は90%だと考えている)が、米国の経済見通しはより明確に減速を示しているとわれわれは見ている(製造業とサービス業PMIは継続)インフレは、特に非住宅中核サービスのインフレが著しく減速すると予想されており、FRBはこれを注意深く監視している。FRBは、金融政策決定において引き続きジレンマに直面するだろう。これは、FRBが選択した6月会合と同様である。金利は安定してください」

FRBの主要な金利見通しに加えて、金融市場、特にアジアの金融市場に影響を与える可能性のある重要な要因は、中国経済の回復見通しであると当社は考えています。 市場参加者が期待していること 中国の景気回復は過去の予想よりも悪い。 中国政府に追加の刺激策を講じるよう促す可能性がある。 また、中国人民銀行(中央銀行)にはより緩和的な金融政策を採用するチャンスがあり、中国当局は7月の政治局会議まで様子見する必要があると考えている。 市場は中国経済に対してより前向きな見方に戻る可能性がある。 中国・香港株式市場の上昇 そして人民元上昇のチャンスがある。

タイ側にとって重要な問題は依然として政治情勢である。 混乱に直面するために首相に投票する会議を誰が見守るべきか、短期的には首相に投票することでタイの政治状況がさらに混乱する可能性があることがわかる。進歩党が政府樹立の主導者になれない場合 抗議行動が起こる可能性があるが、最終的に政権樹立できれば、どの政党が政権樹立の柱になるかは関係なく、外国人投資家はタイの資本市場へのさらなる投資に戻る準備ができている しかし、政府の樹立が長く不確実であれば、圧力を受ける可能性があるため、外国人投資家はタイの資産をさらに売却するために戻ってくる可能性がある。

バーツの価値を考えると バーツは引き続き変動する傾向にあることがわかります。 横方向 また 横向き ワイドフレームで 34.50-35.75 1ドルあたりバーツ (1ドルあたり34.90〜35.00バーツの最初のサポートレベルに注目してください)。 バーツが依然として1ドル=35.75バーツのレジスタンスゾーンを超えて下落できなかったことが反映された。 ドルの方向性など、バーツ安に圧力をかけている要因については、たとえFRBが主要金利を「維持」するとの期待は「間違っている」可能性があるとしても、ドルは下落すると考えている。強くなって戻ってこないかもしれない。 なぜなら、市場では既にFRBの利上げが何度も聞かされており、ネットショートポジションの増加が示すように、市場参加者はドルが徐々に下落する可能性があると考えていることが分かるからだ。 (テクニカル この点に関しては、金価格の方向性と中国人民元の方向性を注意深く観察する必要があります。なぜなら、金価格が徐々に調整できれば上昇する可能性があるためです。これはバーツ高を支援する要因となるでしょう)同様に、中国政府が予想通り追加景気刺激策を発表すれば、中国人民元も徐々に再上昇する可能性がある。

しかし、外部要因は再びバーツ高を支援するか、バーツ安をさらに促す圧力にはならないようだが、タイの政治情勢の不確実性などの内部要因の観点から見ると。 バーツのボラティリティを生み出す要因となる可能性がある。 外国投資家からの資金の流れ(特に株式資金の流れ)の方向が不安定であるため、(首相の投票を待つ必要がある)政府の樹立が混乱に対処できると私たちは信じています。初めに。 進歩党は上院で十分な支持を得られない可能性があるため。 彼らが政権樹立を主導できるようになるまで 外国投資家からの資金の流れを引き起こす可能性があるが、最終的にはタイ貢献党が政権樹立を主導できる可能性があると考えている。 この場合、現政権の政党と協力することになる。これにより外国人投資家の信頼が高まり、外国人投資家からの資金が買い手側に戻ることが期待できる。

テクニカル的には、RSI と MACD の両方のシグナルは、バーツが横ばいまたは下降する可能性があることを示しています。 日足チャートと上半期/上半期の時間枠の後、弱気の RSI ダイバージェンスと弱気の MACD シグナルが形成されました。 バーツの最初のサポートゾーンは34.90バーツ。 バーツがこのレベルを下回って上昇した場合は、1 ドルあたり -35.00 バーツ。一方、バーツが下落し続けた場合、注目すべき最初の抵抗線は 1 ドルあたり 35.20 ~ 35.30 バーツのゾーンであることがわかります。 これが可決されれば、バーツが反落して35.75バーツ/ドルゾーンを再び試す可能性がある。

注意すべきリスク要因

今月注目すべきリスク要因は、1)タイの政治情勢、2)FRBの金融政策の見通し、3)中国の景気回復(中国政府の景気刺激策に注目)、4)ロシア・ウクライナ情勢。

“The ubiquitous animal friend. Coffee lover. Social media ninja. Freelance web expert.”